第14回 不動産仲介会社の選び方 ~査定金額だけで仲介業者を決めるのは危険!~

査定価格について

まず、査定価格について考えましょう。

不動産会社を決めるファーストステップとしては、複数社に査定依頼をし、査定価格を比較することです。査定価格とは、業者によって定義は異なるかもしれませんが、一般的には、『通常3ヶ月以内で売却できると考えられる価格』なります。あくまでも、3ヶ月以内で売却できるであろう金額で、実際の売却金額(成約価格)は売り手と買い手の合意があってはじめて決まります。査定価格=売却価格でないことに注意が必要です。また、査定価格=売り出し価格でもありません。売り出し価格とは、売主が不動産会社と相談したうえで決定する、物件を市場に売り出す価格。つまり査定価格に、売主の希望が加味された価格です。自分の意向を整理し、不動産会社に希望をしっかりと伝えましょう。

物件価格と売却までの期間の関係性

誰だって、「高く売りたい」と思うのは当然のことです。しかし、相場より高ければ、買い手が見つかるまで時間がかかってしまい、最終的には、値下げをせざるを得なくなります。価格と売却までの期間は以下のような関係性です。

■価格と売却までの期間

つまり、価格だけでなく売却時期に対する希望も、売り出し価格を決める際には重要となります。

売却までの期間について

売り出しから売却までの期間はケースバイケースですが、一般的には3か月~7か月といわれています。マンションの場合は、もう少し短くなります。

これをひとつの目安として、売り出し価格が妥当なのに(高すぎるわけではないのに)かなりの時間が経過しても売却とならない場合は、仲介会社を変更することを検討してもいいかもしれません。ちなみに、専任媒介、専属専任媒介の契約期間は3か月以内です。仲介会社を変更したい場合は、契約期間満了時に更新をしない旨を伝えればいいわけですが、万が一更新時期を待たずに仲介契約を解除する場合は、それまでにかかった費用を請求される可能性があるので注意が必要です。

査定金額だけで仲介業者を決めるのは危険

以上、価格と売却までの期間についてお伝えしましたが、何といっても重要なのは、不動産会社選びです。まずは、数社に査定依頼をしましょう。その中で本当に信頼できる業者を選ぶために、査定額の根拠を聞いてみましょう。根拠もなく「すぐに売れます」など言う業者には注意が必要です。

査定価格で不動産会社を判断するのではなく、自分の希望に出来るだけ近い価格やスピード感で買い手を見つけることのできる、販売力に優れた業者に依頼することが満足度の高い不動産売却において重要です。

仲介会社を選ぶポイント

では、その“販売力の高い不動産会社”を選ぶにはどうしたらいいのでしょうか。以下のようなことを意識するようにしましょう。

■免許の更新回数と信用度は関係がない?

不動産会社選びのポイントとして、「宅地建物取引業の免許番号の更新回数を確認する」と言われることがあります。これは、「更新回数が多い=業歴が長い=信頼できる」ということのようですが、一概にそうと言えるでしょうか?むしろ免許更新番号の比較的浅い業者の方が良い場合もあります。開業したばかりの店舗は活気がありますし、時流を読んでいることも考えられます。更新回数に関しては、あまり深く考えなくていいでしょう。

■買主の立場になって不動産会社を見てみる

買いたいと思う人がいなければ、契約には至りません。さらに、物件に興味を持たれることすらなければ、最悪、売り出し価格を値下げしなければなりません。売れない→値下げの負のスパイラルです。ですので、集客力がある不動産会社かどうかを見極める必要があります。また、売主としては、出来るだけ値下げをしたくないので、価格以外で買主にメリットがある不動産会社であるかどうかという点は非常に重要です。

満足度の高い売却を実現するためには、安心して任せることのできる不動産会社、売主の立場によりそってくれる担当者との連携が重要です。

2018年05月21日(月)

第13回 自宅がどれくらいで売れそうかを知る方法

まずは相場を知ろう

まずは自宅不動産の相場を正しく把握する必要があります。おおよその相場を知っておけば、不動産会社任せで売却価格が低く設定されてしまうことを防ぐことが出来ます。

「どれくらいの金額で売れそうか?」を調べるには、最近では一括査定のサイトが増えてきており、そこに会員登録して、各項目(所在地、面積等)を入力すれば、その場で大まかな相場価格が表示されます。こうしたサイトを利用するといいでしょう。

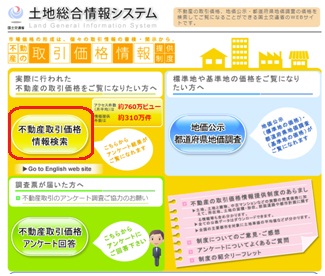

また、公的なシステムを利用して売却価格の相場を知る方法として、国土交通省の「土地総合情報システム」があります。

「土地総合情報システム」とは、不動産の取引価格及び地価公示・都道府県地価調査に関する情報を検索・閲覧できる国土交通省のWEBサイトです。その中でも、「取引価格情報」は、不動産の取引当事者を対象にアンケート調査を実施し、その結果得られた回答などをまとめたもので、“実際の取引総額”を、面積、土地の形状、前面道路、都市計画制限、取引時期等の情報とともに把握することが出来ます。

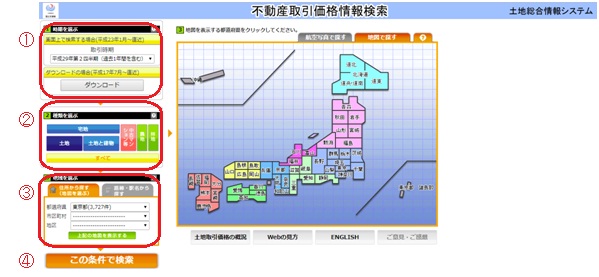

「不動産取引価格情報検索」の見方は以下の通りです。

1)土地総合情報システム(http://www.land.mlit.go.jp/webland/)のトップページを開く

「不動産取引価格情報検索」を選びます。

2)条件を入力

① 「画面上で検索」するか「ダウンロード」するかを選択

平成20年12月以前のデータはダウンロードのみで見ることが出来ます。

② 不動産の種類を選択

戸建の場合は、「土地と建物」を選択します。

③ 地域を選択

④ 選択した条件でデータを検索

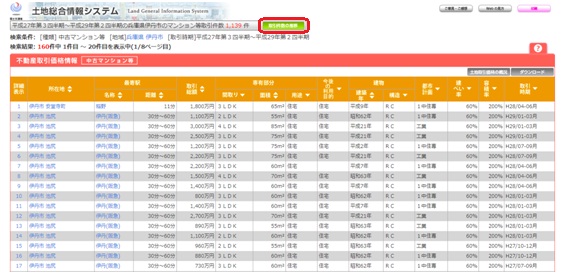

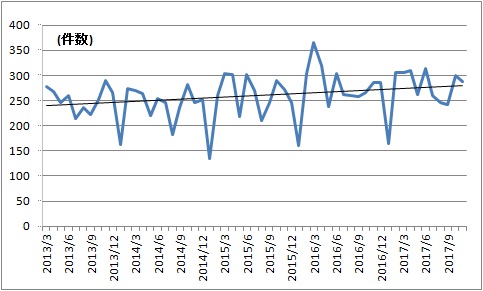

「平成27年第3四半期~平成29年第2四半期の兵庫県伊丹市のマンション」で検索した結果が以下のように出ました。

同等の条件の物件が、実際にどれくらいの金額で売却されたのかを知ることが出来ます。

それぞれのデータには詳細情報があり(一番左)、「改装済みを購入」「未改装を購入」などといった情報も入手することが出来ます。

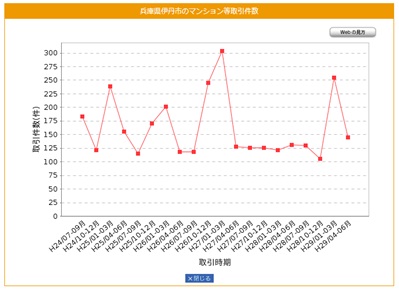

また、上部中央にある「取引件数の推移」をクリックすると、四半期ごとの取引件数の推移がグラフで表示されます。流動性の高さや取引が活発な時期などが一目でわかります。

このように様々な情報を得ることが出来ます。このサイトは購入時も役立つので、是非活用してみてください。

(番外編)築年数と物件価格の相関は?

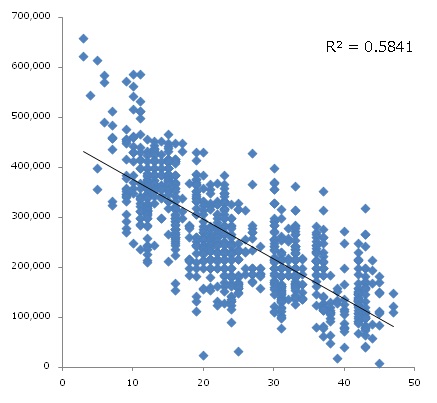

「不動産取引価格情報」から「兵庫県 伊丹市 中古マンション」の条件で平成17年から現在に至るまでの情報をダウンロードしたデータを分析してみました。

まず、上記条件で抽出された965のデータを、横軸に築年数、縦軸に㎡単価で分布化した結果は、以下の表の通りとなります。

(㎡/円)

(年)

(年)

上記分布図から、「築年数が新しい方が、物件価格が高い傾向にありそうだ」ということが言えそうですね。そして、これらのデータをもとに築年数と物件価格との相関係数を計算したところ、約0.58という数値が出ました。

一般に相関係数については以下のように言われています。

|

0.0~0.2 のとき |

ほとんど相関関係がない |

|

0.2~0.4 のとき |

やや相関関係がある |

|

0.4~0.7 のとき |

かなり相関関係がある |

|

0.7~1.0 のとき |

強い相関関係がある |

今回は、0.58と「かなり相関関係がある」ということが分かりました。築年数と物件価格の関連性はある程度分かっているものの、数値にしてみると歴然としていますね。

次回は不動産会社を選ぶ際に気を付けることを中心にお伝えします。

2018年02月16日(金)

第12回 中古住宅の評価額とは?

「価格」と「価値」の違い

住宅ローンを利用する際には、ローンで購入する対象となる不動産に抵当権が設定されます。抵当権とは、万が一返済が出来なくなった時に、抵当権のついている不動産を例えば競売にかけ、その売却代金を残債務の返済に充当させることができる権利のことを言います。そして、抵当権実行時に「どれくらい資金を回収できるのか」を把握するために、銀行が算出した金額のことを担保評価額と言います。

さて、この担保評価額ですが、一般的には物件の購入価格とは異なります。中古住宅の場合、この担保評価額によっては借入金額が当初の想定額より減額されたり、借入期間が短くなる可能性もあります。それでは、担保評価額はどのように算出されるのでしょか?

担保評価額の計算方法

担保評価額の計算方法は、金融機関ごとに異なりますが、一般的には「積算評価」を基本としているようです。

以下の計算方法は、あくまで、目安ですが、概略を理解しておくといいでしょう。

まず、土地に関しては以下のように算出されます。

(路線価については、第8回のコラムに詳細を掲載しておりますので、参考にしてください)

次に建物です。建物は以下のような計算方法で算出されます。

再調達価格とは、対象物と同等の建物を再築または再取得するために必要な金額で、建物の構造によって、その価格は変わります。また、金融機関によっても設定金額に多少の幅があります(下記金額は、目安です。)。

・木造・軽量鉄骨:15万円/㎡

・重量鉄骨:18万円/㎡

・鉄筋コンクリート・鉄骨鉄筋コンクリート:19万円/㎡

上記価格に延床面積(㎡)をかけたものが、再調達価格となります。

ただ、これはあくまでも再調達した際の“新築時”の価格なので、中古住宅の場合、ここから築年数によって減少する価値分を差し引かなければなりません。

耐用年数は、以下の通りです。

・木造・軽量鉄骨→22年

・重量鉄骨→34年

・鉄筋コンクリート・鉄骨鉄筋コンクリート→47年

例えば、木造の場合は22年で建物の価値がゼロになる、つまり、新築から22年間、徐々に価値が下がっていくと考えられています。

それでは具体的に、以下のような中古住宅の担保評価額はどのようになるでしょうか?

・土地:160㎡

・路線価:10万円

・構造:木造・軽量鉄骨

・築年数:15年

・延べ床面積:130㎡

(土地の担保評価額)=10万円×160㎡ = 1600万円

(建物の担保評価額)=15万円×130㎡-15万円×130㎡×15年÷22年 =620万円

→ 合計 2220万円

積算評価だけでみると、2200万円までは住宅ローンを借りることが出来る、と言えます。

国土交通省が打ち出した新指針、中古住宅評価手法

中古戸建て住宅の流通市場における「築後20年から25年程度で一律に市場価値がゼロになる」とされる取引慣行を改善し、住宅の劣化状況やリフォームの状況等を的確に反映した評価がなされるよう、国土交通省では平成26年3月に「中古戸建て住宅に係る建物評価の改善に向けた指針」を策定しました。

具体的には、住宅全体を評価するのではなく、住宅を大きく「基礎・躯体」と「内外装・設備」(さらに①外部仕上げ、②内部仕上げ、③設備などに区分される)に分類し、それぞれに再調達原価を算出して、各部位の特性に応じて減価修正をしたうえで、それを合算して建物全体の価値を導き出すとしています。つまり、建物全体の価値が一律に下がっていくと考えるのではなく、住宅を分類して精査し、個々の住宅の状態に応じて使用価値を把握したうえで評価し、築年が経っても使用価値(人が居住するという住宅本来の機能に着目した価値)のある住宅は評価をするという方向を示しています。

積算評価はあくまでも基準

積算評価で算出された金額は、あくまでも基準です。つまり、「積算評価=融資金額」というわけではありません。また、金融機関によっても、評価額の算出方法は異なります。

もちろん、担保評価額以外に、購入される方の属性や年収などによっても融資金額が大きく異なるので、物件を購入する時には、金融機関に「もし、自分が購入するとして、この物件なら、いくら借りられるのか?」を確認するといいでしょう。

中古住宅の場合、仲介手数料など自己資金で賄わなければならない金額の割合が大きいことが多いようです。住宅ローンで借入できる金額が下がってしまうと、仲介手数料等を自己資金から捻出することになるので、積算評価額だけにとらわれず物件の使用状況、リフォームの時期・箇所等を金融機関に説明し、融資金額の増額等について交渉してみましょう。

2018年01月26日(金)

第11回 中古戸建住宅を購入する時に気を付ける3つのこと

兵庫県の中古戸建住宅成約件数は上昇基調

兵庫県における中古戸建の成約件数は、以下のとおりです。年毎に月平均値をとると、2013年253件、2014年241件、2015年254件、2016年275件、2017年(9月時点)268年と徐々に契約件数は上昇していることが分かります。住宅価格が上昇を続ける中、新築よりも比較的低価格で手に入る、中古住宅に注目が集まっているようです。今回は、中古戸建購入において注意すべき点をみていきます。

兵庫県 中古戸建成約件数推移(月次)

((社)近畿圏不動産流通機構「リアル・タイム・アイズ」より作成)

ホームインスペクションで安心できる取引を

中古住宅の場合、契約前に契約書や重要事項説明書を確認するのはもちろんですが、その他に「付帯設備および物件状況確認書」を事前にもらって物件の状態をしっかりと確認しおくようにしましょう。当該確認書に記載されている付帯設備及び物件の状況に関しては、買主が承知している上で売買契約を締結、購入していると解釈されますので、売買契約成立後、売主へ瑕疵担保責任を求めることはできません。

また、売主が気づいていない建物の不具合や著しい劣化などは、この物件状況確認書でも買主へ説明されません。仮に売主が気づいていない建物の不具合等を買主が気づいたとしても、瑕疵担保責任を請求できる期間を超えている場合には、損害賠償等を求めることが出来ません。

上記の問題を解消するために、第三者検査である「ホームインスペクション」を実施しておくとよいでしょう。ホームインスペクション(建物状況調査)とは、住宅に関して専門的知識を有するホームインスペクター(住宅診断士)が、第三者的な立場から、住宅の劣化状況、欠陥の有無を確認し、改修の必要のある箇所や改修時期、おおよその費用などを見きわめ、アドバイスを行なう専門業務を指します。ホームインスペクションは、2018年4月から中古住宅取引の際に、実施状況の説明が宅建業者の義務となることになっています。具体的内容は、以下の通りです。

① 媒介契約において建物状況調査を実施する者のあっせんに関する事項を記載した書面の交付

② 買主等に対して建物状況調査の結果の概要等を重要事項として説明

③ 売買等の契約の成立時に建物の状況等について当事者の双方が確認した事項を記載した書面の交付

つまり、ホームインスペクションを実施することが義務となるのではなく、媒介契約時、売買契約前の重要事項説明時などにおいて、当該建物がホームインスペクションを過去に受けたことがあるか否か、当該建物について実施するのかを説明することを義務化するものです。

住宅ローン控除が使えない?!

住宅ローン控除とは、住宅ローンを借りて家を取得すると、各年末ローン残高の1%が10年にわたり所得税から控除される制度ですが、この大きなメリットを享受するためにはいくつかの条件が必要となります。中でも中古住宅に関して重要なのは、床面積が50㎡以上で築20年(マンションなど耐火建築物は築25年)以内が条件です。

しかし、平成17年4月以降、一定の要件を満たせば、築20年以上の中古住宅でも住宅ローン控除を受けることが出来ます。それは、「地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるもの (耐震基準)に適合する建物であること」です。具体的には、以下の通りとなります。

・その家屋の取得の日前2年以内に耐震基準適合証明書による証明のための家屋の調査が終了したもの

・その家屋の取得の日前2年以内に住宅性能評価書により耐震等級(構造躯体の倒壊等防止)に係る評価が等級1、等級2又は等級3であると評価されたもの

・既存住宅売買瑕疵担保責任保険契約が締結されているもの(住宅瑕疵担保責任法人が引受けを行う一定の保険契約であって、その家屋の取得の日前2年以内に締結したもの」)

なお、上記要件に当てはまらない建物であっても、その家屋の取得の日までに耐震改修を行うことについて申請をし、かつ、居住の日までにその耐震改修により家屋が耐震基準に適合することにつき証明がされたもの(平成26年4月1日以後に取得し、居住の用に供した場合に限る。)も、住宅ローン控除を受けることが出来ます。

思った以上に短期間での返済を求められる?

ローンを利用するには、住宅の担保価値が考慮されます。

ローンを組む際、建物に抵当権が設定されます。すなわち、返済が出来なくなったときに備えて、金融機関(ローン債権者)は建物を担保にとるのですが、住宅そのものの価値がなければ、金融機関にとっては全く意味をなしません。

中古住宅の場合、担保価値を把握するのに建物の耐久性が考慮されるところ、築年数が古く、建物の耐久性が小さい場合には借入期間が短くなる可能性があります。3000万円を借りた場合、例えば固定金利1.81%で35年で借りた場合は月々 96,478円の支払いですみますが、これが25年になると124,399円と毎月の負担も増えてしまいます。事前に、金融機関に当該中古住宅で利用できる返済年数をしっかりと確認しておきましょう。

物件探しよりも仲介業者探しが重要

以上を見ますと、中古戸建住宅を購入する際には、検討・留意すべき事項が多数あります。そのひとつひとつをご自身で調べることは困難で、時間もかかり、気になっていた物件が他の人に成約されてしまうという事態にもなりかねません。

こうした事態を解消するには、気になる点があれば何でも相談し、また、上記事項についてもしっかりとアドバイスしてくれるような信頼できるパートナー(宅建業者)に出会えることが、いい物件を失敗せずに購入できる近道と言えます。

2018年01月16日(火)

第10回 新たに導入されるインターネットで行う重要事項説明について

平成29年10月1日より、賃貸取引にかかるIT重要事項説明が本格的に運用開始されました。

IT重要事項説明とは?

まず重要事項説明(以下「重説」といいます。)とは、宅地建物取引士(以下、「取引士」といいます。)が売買契約・貸借契約などの不動産取引に際して重要事項説明書に基づき、契約に関する重要事項を買主・借主に対し説明することですが、この度、賃貸取引における重説がインターネット上で行えるようになりました。これをIT重要事項説明と言います。具体的には、スカイプなどのビデオ通話などで、重要事項説明を行うという方法です。

IT重説のメリットとデメリット

国土交通省「賃貸取引に係るITを活用した重要事項説明 実施マニュアル概要」では、IT重説のメリットを以下のようにあげています。

1)遠隔地の顧客の移動や費用等の負担軽減

2)重説実施の日程調整の幅の拡大

3)顧客がリラックスした環境下での重説実施

4)来店困難な場合でも本人への説明が可能

急な遠方への転勤による引越をしなければならない場合、現地で物件を決めることができたとしても、審査などの問題がありその日中に契約(=重説)という訳にはいきません。また、引渡し直前の重説となると、落ち着いて聞いて理解することが難しいかもしれないですし、最悪の場合、気になる内容があっても十分に理解できないまま契約しなければならない状況になっているかもしれません。事前に重説がなされていれば、余裕を持って契約を迎えられます。

一方、デメリットとしてはどのような点があるでしょうか?

これは人それぞれですが、大事な住まいを決める際、取引士と対面していないと細やかな確認が出来なかったり、画面だけで進めることに不安を感じたりする人もいるかもしれません。また、重説でさえ現地に行かなくてもいいとなると、IT時代の今、物件をも見ないまま契約をする人も出てくるかもしれません。そうなると、住み始めた後に齟齬を感じる可能性は否めません。

IT重説って、実際どうなの?

平成27年8月から平成29年1月までの間に実施されたIT重説の社会実験において、IT重説を受けた側へのアンケート結果を国土交通省が公開しています。以下、国土交通省「IT重説実施直後のアンケート結果」より抜粋です。

メリットで挙げた通り、顧客の移動や費用等の負担軽減がIT重説の動機として最も大きいようです。次にデメリットについては、実際どうであったのでしょうか。

人によって感じ方が違うというのが前提ですが、画面を通してでも、IT重説を受けた約90%近くの人が、取引士の表情やしぐさを確認しやすかった、70%以上の人が、質問しやすかったと回答しており、さほど不都合を感じていないようです。日頃から、インターネットでのやりとりに慣れている人だと、非常に便利なツールと言えそうです。

売買でのIT重説は?

今回IT重説が解禁されたのは、賃貸借契約における借主への重説に限られます。個人が契約当事者となる売買取引での運用は、早くとも2020年以降になると予測されています。不動産売買で動くお金は、賃貸に比べて圧倒的に大きいものです。非対面で重説を行うことに、不安を感じてしまうのは仕方ありません。また、取引士としてはスムーズな契約取引だけでなく、売主・買主の人柄・人間性などを見極めることも重要な仕事だと言えます。売買取引において、画面を通してどこまで安心した取引が出来るかはまだまだ議論が必要なようです。

そして今後、仮に売買取引にIT重説が導入された際は、売主・買主としても、重説を対面でするのか、IT重説において行なうのか、取引士に対して自らの意思をしっかり伝えるようにしたほうがいいと思います。それにより、当事者にとってより納得できる不動産売買取引につながるのではないでしょうか。

2017年12月13日(水)

第9回 不動産売却の契約書締結の際に気をつけること

不動産の売買契約は、一般的に契約書を作成して取り交わします。基本的には、売買契約書の内容は自由であり、また、一度契約を締結すると簡単に解除することはできません。したがって、契約書の内容についてはしっかりと確認をし、見落とし等がないようにしましょう。

売買物件の表示

一般的には、登記簿に基づいて契約書に表示されますが、誤りがないかどうか念のため確認しておきましょう。

売買代金、手付金等の額、支払日

それぞれに誤りがないかどうか確認します。なお、手付金については注意が必要です。手付金は、契約締結時に買主から売主へ支払います。その金額ですが、一般的には、売買価格の5%~10%程度と言われています。売主側からすると、少なすぎると買主が安易に契約を解除してしまう可能性があるので、注意が必要です。また、手付金の倍額を支払うまたは返還を放棄することで解約できる、いわゆる手付解除につき、いつまで手付解除ができるかどうかもしっかりと確認しておきましょう。

所有権の移転と引渡し時期

売主としては、不動産を引き渡したのに代金が支払われないという状況は最も避けたいです。よって、売買代金の支払いと引渡し・登記などを出来るだけ同時に行うようにしましょう。また、引越しをすませ、空室の状況で引渡しをしなければなりません。転居先の確保や引越業者との打ち合わせなど、しっかりとスケジュールを組んでおきましょう。

土地面積と売買代金

土地取引には実測売買と公簿売買の2つの方法があります。

実測売買:土地の売買価格を㎡単価で定め、契約締結後に実測をした結果に基づいて最終的に売買価格を確定させる方法です。

公簿売買:土地の売買価格をあらかじめ総額でいくらと定め、登記記録の面積と実際の面積が異なっていても価格の増減はしないとする売買のことです。

どちらの方法にするのか、また、実測をする場合、どちらがその費用を負担するのかなどを確認しておきましょう。なお、測量費用の目安としては、土地の大きさにより異なりますが、35~45万円程度と言われています。

付帯設備等について

エアコンや照明器具などの付帯設備を引き継ぐ際に、トラブルを避けるにはどの設備を撤去し、どの設備を引き継ぐのか、また、引き継ぐ設備の状況はどうか(故障していないか)などを売主と買主の間で明確にしておく必要があります。「告知書」や「物件状況等確認書」などを売主から買主に提出することで、将来のトラブル防止に役立てることが出来ると、国土交通省は「告知書」等の活用を推奨しています。

瑕疵担保責任

売買された物件に隠れた瑕疵や欠陥があり、それが取引上要求される通常の注意をしても気付かないものである場合に、売主が買主に対して負う責任をいいます。また、瑕疵により購入する目的を達成できない場合、契約を解除することができます。瑕疵担保責任について、契約書で定めがないと民法の「瑕疵を知ってから1年」という厳しいルールになってしまいますので、一般的には、期間を定めることとなります。

■宅建業者が売主の場合

不動産業者は引渡しの日から、最低2年間の瑕疵担保責任を負わなければいけません。“プロ”が売主の場合は厳しくなっているということです。

■個人が売主の場合

個人が不動産を売る場合、瑕疵担保責任の期間についての規定はありません。「一切責任を負わない」と設定することも可能です。とはいえ、中古住宅などの場合は、引渡しから3ヶ月という設定が多くなっています。

細かい点までチェックを

一度契約を締結してしまうと、簡単には解除が出来ません。慎重に売買契約書の中身を読み進めましょう。全体を通しては、「自分の希望が明記されているか」「自分にとって不利な条件はないか」「不明確な点がないか」などをしっかりと確認しておきましょう。そして、少しでも気になることがあれば、不動産会社に相談をするようにしましょう。

2017年11月16日(木)

第8回 【最新!2017年路線価発表!路線価について知っておきましょう】

路線価発表

7月3日に国税庁が路線価を発表しました。全国平均路線価は前年比0.4%のプラス、2年連続の上昇となりました。しかし、都道府県別にみると下落が続くところもあり、二極化が広がっています。兵庫県の平均値における対前年変動率はマイナス0.3ポイントでしたが、一方、県内最高価格の三宮センター街の路線価は上昇が続いています。

■三宮センター街の路線価推移

千円/㎡

(国税庁「H29年路線価」をもとに作成)

一物四価とは?

土地の価格は「一物四価」と言われ、それぞれの目的に応じた目安となる価格が複数つけられています。四価とは、「実勢価格」、「公示地価」、「相続税路線価」、「固定資産税評価額」のことです。基準日や所管は以下の通りです。

■土地の一物四価

実勢価格とは、いわゆる「時価」で、市場において実際に取引される価格を指し、売主と買主の交渉で決まります。

公示地価は、地価公示法に基づいて、毎年1月1日において、標準地を選定して「正常な価格」を判定し公示するものです。 実勢価格の90%が目安となります。なお、地価公示法では、一般の土地の取引は公示地価を指標とするよう努めなければならないとされています。

次に、固定資産税評価額は、固定資産税や不動産取得税、登録免許税など不動産関連の税金の計算の基準となる価格です。毎年ではなく、3年に1度、価格が見直されます。目安としては、公示地価の70%と言われています。

最後に、今回のテーマである路線価は、相続税および贈与税の算定基準となる土地評価額で、公示地価の8割程度が目安となっています。相続税路線価は、土地全体の価格を示すのではなく、路線(道路) に面する標準的な宅地の1平方メートル当たりの価格を示します。該当土地に接している道路に付いた価格に、土地の面積を掛け合わせることで、相続税を計算する際の評価額を求めることができます。

■一物四価のイメージ

注:価格の割合は目安です。

路線価を知ることの重要性

路線価は、その用途が相続税や贈与税などの基準であるため、あまり身近に感じられないかもしれませんが、実は、知りたい土地の実勢価格の目安を知ることが出来る有効な手段のひとつです。

先に挙げたように、公示地価は土地取引の指標となるのですが、実はすべてのエリアを網羅しているわけではありません。国土交通省が全国に定めた地点(標準地)を対象にしており、つまり、代表的な地点のみの価格なのです。ちなみに、H29年公示地価の標準地は、伊丹市では36地点でした。一方で、路線価は日本の多くのエリアをカバーしており、調べたい場所の価格をピンポイントで知ることが出来ます。

実勢価格 = 公示地価 ÷ 0.9

公示価格 = 路線価 ÷ 0.8

よって…

実勢価格 = (路線価 ÷ 0.8) ÷ 0.9

調べた路線価から、上記のようにして実勢価格の目安を算出することができます

(詳しくは、各行政機関の該当HPなどで必ずご確認ください。)。

路線価の算出方法

次に、路線価図の読み方を確認しておきましょう。

国税庁のHP(平成29年分財産評価基準)には、最新の路線価図が掲載されています。都道府県→市区町村→町字と順に進んでいくと、知りたい地域の路線価図が閲覧できます。

■路線価図の見方

※上記は、国税庁HP(http://www.rosenka.nta.go.jp/docs/ref_prc.pdf)を参考に、数字

等を説明用に変更し作成したものです。

次に、調べたい土地の路線価の算出方法です。例えば、一路線に面する自用地で以下のような土地の場合、以下のとおりの計算となります。※詳細は国税庁のHPなどを参考にしてください。

≪1㎡当たりの価額≫

115,000円×奥行価格補正率※:0.96 =110,400円

まず、1㎡あたりの価格は、路線価図記載の金額に、奥行価格補正率を掛けることで算出いたします。ここで出てくる奥行価格補正率とは、道路からの奥行の長さに応じて路線価を調整するための補正率のことで、国税庁HPに地区区分別、奥行距離別で一覧表が定められています。道路に一面にしか接していない宅地は、利用効率が悪いため評価が低くなります。

今回の例では、上記赤枠(左側)に従い「普通住宅地区」であり、例では奥行が35mですので、奥行価格補正率一覧表によりますと、奥行価格補正率は0.96になります。なお、奥行価格補正率の詳細は、国税庁HPを参照ください。

≪路線価≫

110,400円/㎡×700㎡=77,280,000円

先ほど算出した1㎡当たりの価格をもとに、調べたい場所の路線価を算出します。

上記は、シンプルな一路線に接する土地における路線価計算ですが、より複雑な地形の場合は、税理士や専門家の力が必要になる場合もありますが、おおよその目安は知ることが出来ます。

ぜひ、活用してみてください。

2017年09月28日(木)

第7回 持ち家購入と賃貸で迷った時の判断方法

持ち家購入と賃貸で迷ったときの判断方法

昨今は“マイホーム神話”という言葉をあまり耳にしなくなりました。実際に、「家族が増えたからマイホーム」「家賃払い続けるのがもったいないからマイホーム」などという考えが広まっていた一昔前よりも、持ち家比率は低下しています。

年齢別に見る持ち家比率の変化(1988年・2013年比較)

(総務省統計局「昭和63年住宅統計調査」「平成25年住宅・土地統計調査」より作成)

特に若い世代での持ち家比率が低下しています。

持ち家と賃貸のメリットとデメリット比較

一般的に言われている両者のメリットとデメリットは以下の通りです。

また、持ち家の方が賃貸よりも広い分光熱費がかかると言われることもありますが、昨今は戸建でもマンションでも高気密・高断熱な住居が増えているため必ず しもそうとは限りません。むしろ、賃貸から分譲住宅に引っ越して、光熱費が下がったという話もよく聞きます。また、最近では賃貸でも分譲並みの設備を取り 入れたり、個人ではまだ普及率の低いホームセキュリティサービスが付帯された物件があったりと、賃貸物件のレベルも上がってきています。こういった点を考 えても、良し悪しを一概には言えない状況です。

ライフプランをしっかり考えて

子どもが出来たからといって必ずしも持ち家がいいとは限りません。多額の住宅ローンを組むことによって教育費を圧迫してしまうことや、共働き世帯の場合、待機児童の多いエリアに住まいを設けてしまい退職を余儀なくされることなどが最悪のケースとして考えられるからです。

ここに、ある家族のライフプランをあげてみます。(一例です)

親が働き盛りで子どもが小さい時は、できるだけ職場に近い場所に住むことで、遅くまで残業してもすぐに帰宅でき、また、少しでも長く子どもと過ごす時間を 確保することが出来ます。そんな条件のいい物件は購入するより借りる方がハードルは低いのではないでしょうか?また、子どもが独立したあとは部屋も余るの で、いっそのこと夫婦でコンパクトに暮らしたいと考える人は売却して住み替えることも考えられます。そうなると、価値の下がりにくい物件を選ぶ必要があり ます。

「教育環境がいい○○学校の学区で育てたい」「子供が独立した後は、郊外でのびのびと暮らしたい」など、“誰と”“どこで”“どのように”暮らしたいかという将来へのビジョンをしっかり持つことは、持ち家か賃貸かを考える際に非常に重要になります。

結局はあなたの価値観次第

「縛 られるのが嫌だから賃貸で自由に」「持ち家というステータスがやはり欲しい」など、住居に対する価値観は人それぞれです。しかしほとんどの方が、できれば 自分で所有する家を持ちたいと思うことでしょう。それぞれのメリットとデメリットを把握し、ライフプランを加味した上で、最後にはみなさまの価値観にした がって持ち家か賃貸かの結論を出すといいと思います。

2017年08月22日(火)

第6回 「中古住宅購入とともに行うリフォーム工事について」

中古住宅のリフォーム事情

中古住宅購入者はどのくらいの割合でリフォームしているのでしょうか、また、どこをリフォームしているのでしょうか。

■既存住宅購入前後のリフォーム実施率

((社)不動産流通経営協会「不動産流通業に関する消費者動向調査<第19回(2014年度)>」より作成)

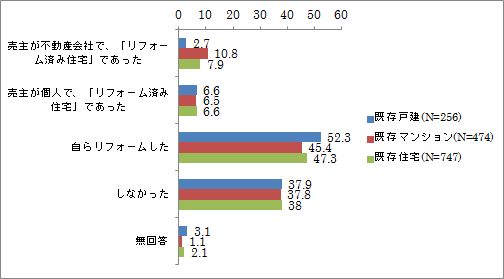

■住宅の建て方別購入した既存住宅のリフォーム実施状況

((社)不動産流通経営協会「不動産流通業に関する消費者動向調査<第19回(2014年度)>」より作成)

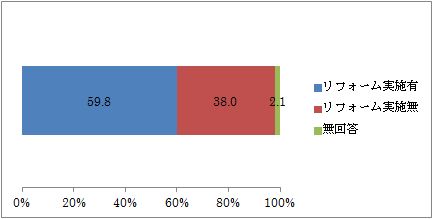

住宅購入前後のリフォーム実施率(※1)は、59.8%、このうち「リフォーム済み住宅(※2)」は 14.5%で「自らリフォームした」は 47.3%で、中古住宅購入者の半数近くが自らリフォームをしているようです。

※1「リフォーム済み住宅」を購入もしくは「自らリフォームした」購入者の割合であり、重複回答を除く。

※2、「リフォーム済み住宅」とは、 売主が販売(売り出し)にあたって、リフォームを施したものを指す。

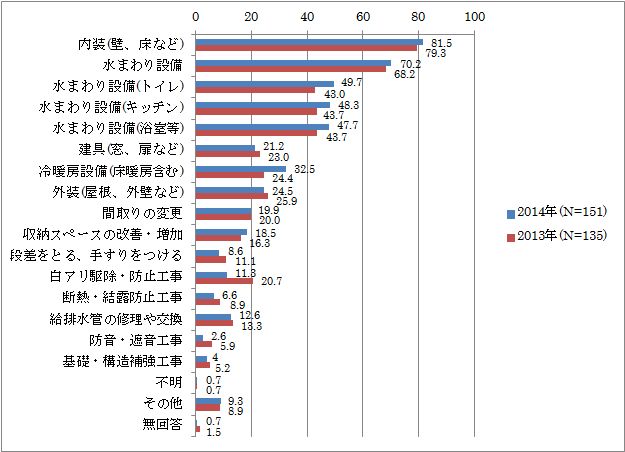

次に、中古住宅購入者は、具体的にどの部分をリフォームしているのでしょうか?

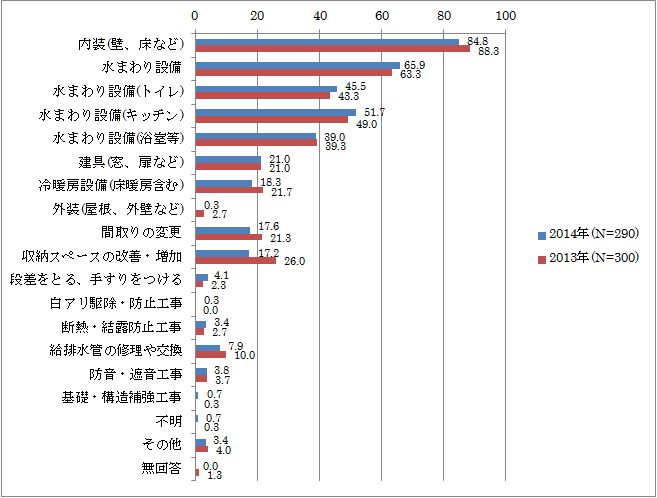

住宅の建て方別リフォームの具体的内容

≪既存戸建て≫

≪既存マンション≫

((社)不動産流通経営協会「不動産流通業に関する消費者動向調査<第19回(2014年度)>」より作成)

リフォーム箇所は、「内装」が戸建て(81.5%)、マンション(84.8%)ともに最も多く、次に「水まわり設備」となっています。

気になるリフォーム費用

それでは、いったいどれくらいの費用をかけてリフォームをしているのでしょうか?

リフォームの金額

(一般社団法人住宅リフォーム推進協議会「平成27年度第13回 住宅リフォーム実例調査」より作成)

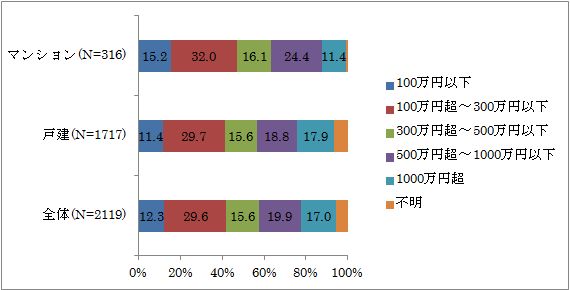

一般社団法人住宅リフォーム推進協議会による調査結果によると、リフォーム金額は、平均金額は全体 では、626.2 万円(中央値 369 万円)、戸建てが 648.8 万円(中央値 369 万円)、マンションが 504.3 万円(中央値 336 万円)と、戸建てとマンションでは、平均値で約 140 万円程度の差があります。

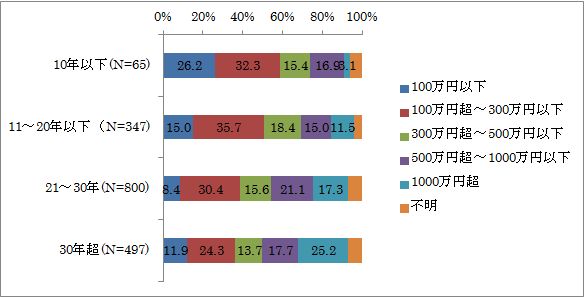

住宅の築年数別

≪戸建て≫

≪マンション≫

.JPG)

(一般社団法人住宅リフォーム推進協議会「平成27年度第13回 住宅リフォーム実例調査」より作成)

建物が古くなるにつれて、リフォーム金額も高額になってきているのが分かります。特に戸建てでは、30年超の物件で1,000万円超のリフォームが約4分の1と最も比率が高くなっています。

リフォーム一体型ローンを活用しよう

リフォームで借入をする場合、「リフォームローン」を活用することになりますが、リフォームローンは多くが無担保ローンとなります。つまり、住宅を担保にすることが出来ないので、その分、ローン金利が高くなります。

また、最大借入期間の設定が10年、最大借入金額も500万円までと設定する銀行が多く、リフォームローンは一般的には住宅ローンより条件は悪くなります。金利でいうと、某ネット銀行では、リフォームローンの固定金利で2.45%、一方、当初10年固定の住宅ローンは0.69%と大きな差が出ています(2017年6月現在)。例えば、500万円のリフォーム金額を10年固定2.45%で借入すると、毎月の返済は47,021円です。物件購入にかかる住宅ローンに加え、リフォームローンとなると負担はかなり大きくなります。

そこで活用したいのが「リフォーム一体型ローン」です。住宅価格だけでなく、リフォーム費用も住宅ローンに組み込むことが出来、同じ金利、同じ返済期間で利用できます。以前は、実施している銀行は限られていましたが、今は選択肢も広がっています。

リフォーム一体型ローンの注意

低金利、長期返済などメリットの多いリフォーム一体型ローンですが、注意しておかなければならない点もあります。リフォーム一体型ローンは、多くの場合、ローン申込時に住宅価格だけでなくリフォーム費用相当額を含めた借入金額を計算することが条件となります。よって、リフォームの見積書や工事請負契約書が住宅ローンの事前審査・本審査のいずれかのタイミングで必要になります。人気物件はすぐに決まってしまうので、早い決断が求められます。売主としては、購入申し込みがあってから契約までできるだけ早く進めたいので、そうなると住宅ローンの申し込みも急がなければなりません。「どのリフォーム会社で」「どのような箇所を」「どのように」「どれくらいの金額で」行うか…など、事前に計画しておく必要がありそうです。つまり、リフォームを考えている人は、物件選びと同時並行でリフォーム会社探しやリフォームのイメージを事前にまとめておくようにしましょう。

中古物件購入とリフォームをワンストップで

中古物件の購入者の半数が、購入時に多かれ少なかれ何らかのリフォームをします。先日、私の知人も8000万円程度の大きな中古戸建を購入して、ちょうどその1割に当たる800万円くらいのリフォームをしていました。物件購入の仲介会社とリフォームを依頼した施工会社がそれぞれ別々の会社でしたので、その知人は「2社の間のやり取りに大変手間がかかったよ」と嘆いていました。 こうした場合、仲介会社がまだ住んでいる売主に許可をとり、リフォーム会社が現地調査・見積もりを行う等、購入者は、調整のために実はかなり面倒な作業が発生します。

エディオンハウジングに代表されるように、いまでは売買仲介とリフォームを一体で同じ会社(あるいはグループ会社)で対応できる企業は増えてきましたが、まだまだ別々の会社というのが主流です。

かなり多くの中古物件購入者(とくに一戸建住宅購入者)が、購入と同時にリフォームをする現実を考えると、こうしたワンストップサービスを利用することは、大変便利なことだと思います。

2017年07月19日(水)

第5回 どのタイミングで中古不動産を購入すればベストなのか?

【どのタイミングで中古不動産を購入すればベストなのか?~購入時期を迷っている方へ~】

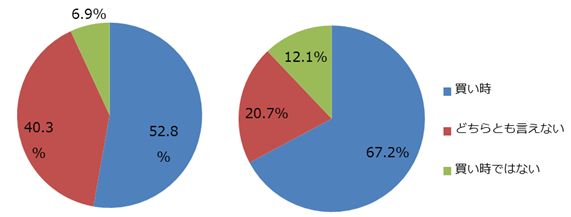

先日、住宅金融支援機構より「平成29年度における住宅市場動向について」(アンケートは平成29年2~3月に実施)が発表されました。これは一般消費者及びファイナンシャルプランナー、住宅事業者などに対して、今後の住宅市場に関してアンケート調査したもので、一般消費者では52.8%、ファイナンシャルプランナーでは67.2%が、今が住宅の「買い時」と捉えているようです。

調査結果を詳しく見ていきましょう。

平成29年度は買い時か?

■平成29年度は買い時か?

≪一般消費者≫ ≪ファイナンシャルプランナー≫

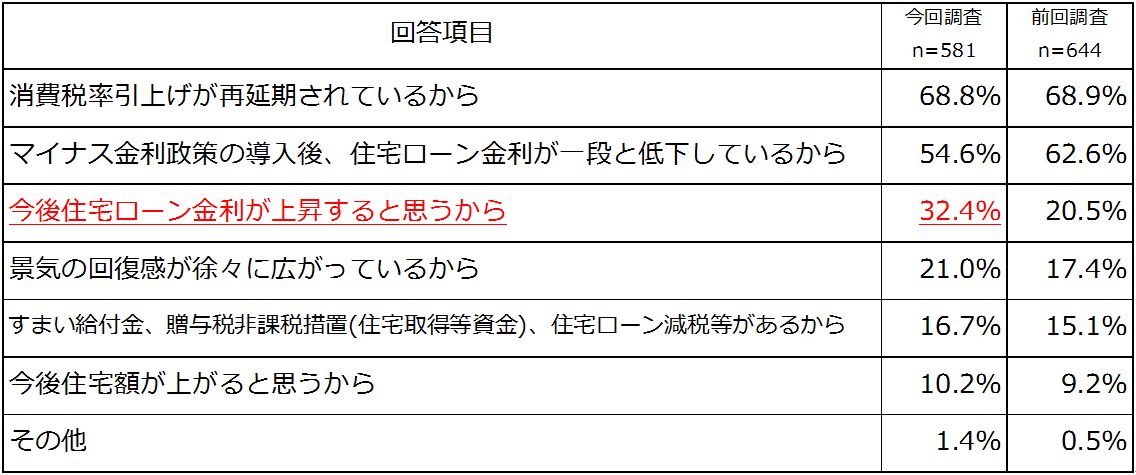

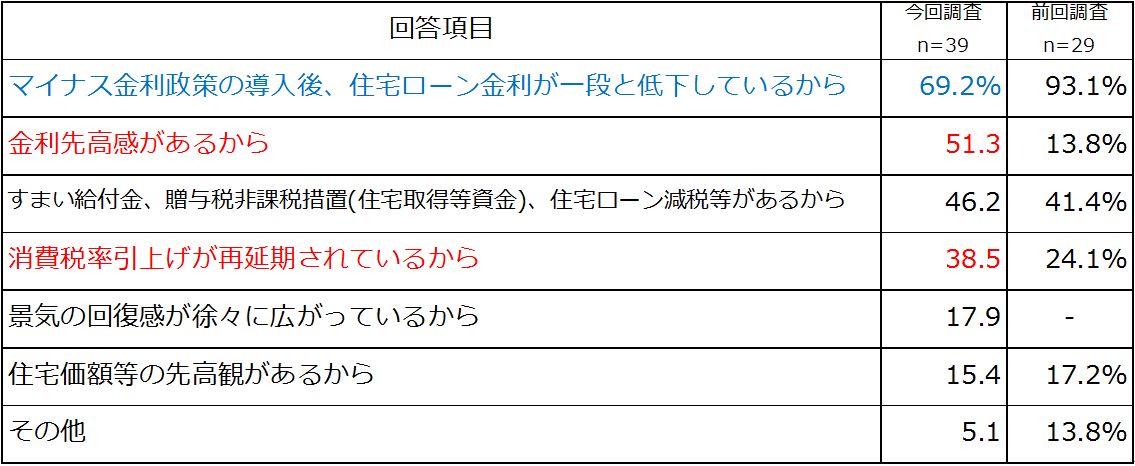

■買い時と思う要因(複数回答3つまで)

≪一般消費者≫

≪ファイナンシャルプランナー≫

※赤字表示は、前回調査比+10ポイント以上、青字表示は-10ポイント以下

(住宅金融支援機構「平成29年度における住宅市場動向について」より作成)

一般消費者、ファイナンシャルプランナーともに、『金利先高感』 『消費税増税』を理由に、今が買い時とみているようです。

ということで、この2点に関して購入価格にどの程度の影響があるのかを見ていきましょう。

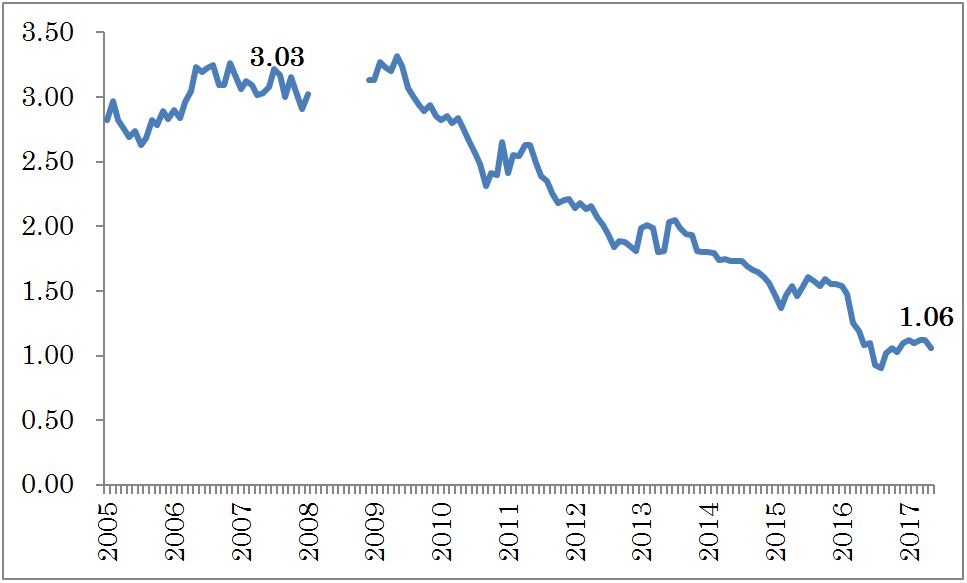

低金利のうちに買うべきか?

昨今は低金利時代と言われています。

■フラット35の金利推移

★2008年2月~11月:公表なし

※1返済期間:21年以上35年以下、融資率9割以下

※2・~2008年1月:平均金利を採用

・2008年12月~:最多金利を採用

(住宅金融支援機構データより作成)

2017年5月のフラット35最多金利は、1.06%。2007年同月は、3.03%と10年間で1.07ポイントも下がっています。

3000万円をそれぞれの金利で35年間借入すると(元利均等、固定金利)、3.03%では毎月返済額は115,957円、総返済額は48,702,243円。1.06%だと、毎月85,527円で、35年間で総額35,921,186円を支払うことになります。つまり、総返済額で12,781,057円と大きな差が出ます。この差は非常に大きいと言えます。

増税前に買うべきか?

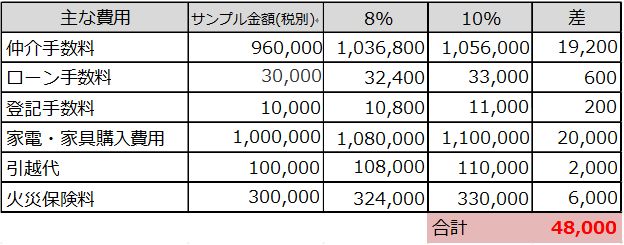

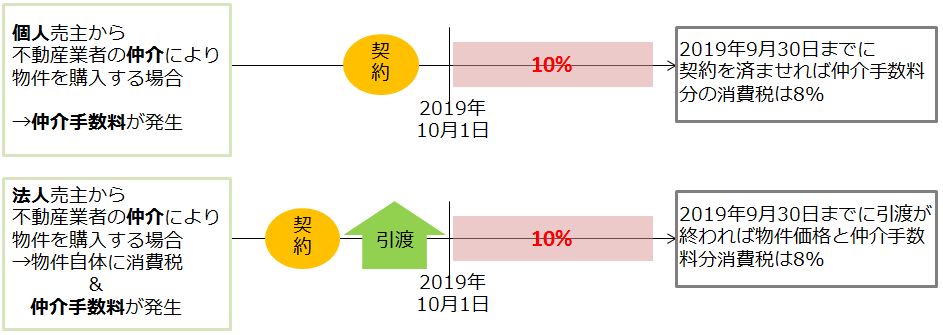

新築物件購入においては消費税がかかってきますが、中古物件の場合は、売主が個人ですと、消費税がかかりません。消費税は事業者が提供する商品やサービスに対して課税されるので、売主が個人である場合は、それに該当しないということです。ただ、売主が法人の場合や、仲介事業者へ支払う手数料には消費税がかかるので注意が必要です。また、業者から購入する新築物件や建築請負契約(注文住宅)では消費税がかかります。

個人から3000万円の中古物件を購入した場合、消費税が8%から10%に増税した際、どの程度費用負担が増えるのでしょうか。試算してみましょう。

やはり、個人売主の中古物件の場合は物件自体が非課税なので、増税の影響をそれ程受けないことが分かります。また、法人が売主の場合でも、一定の条件を満たせば「すまい給付金」を受けることが出来、消費税増税の負担が軽減されます。

ここで念のため、消費税増税のスケジュールを確認しておきます。

■2019年10月1日に8%→10%の予定

不動産を購入しやすい時期とは?

最後に、もっとスパンを短くとって1年のうちで月や季節によって不動産取引がどの程度変わってくるのかをみてみましょう。

次のグラフは2009年1月~2017年3月までの中古マンション契約数の月平均値をとってものです。

ここでは、月単位での傾向を見るために、最も契約件数の多い首都圏のデータで説明します。北海道や沖縄を除き、全国的に傾向は変わらないものと予想されます

■首都圏中古マンション契約件数の月平均

(件)

.JPG)

(公益財団法人 東日本不動産流通機構「月例マーケットウォッチ」データを基に、社団法人住宅・不動産総合研究所が作成)

やはり新入学、新学期、新社会人など新年度が始まる4月までに入居を希望する人が多いので、2月~3月の契約が多くなります。一方、8月の契約件数が比較的少ないですが、これはその気候が関係していると言われています。猛暑の中での物件選び、引越しとなると少し躊躇してしまうのも無理はないです。

この季節ごとの取引件数の差は契約価格に現れるのでしょうか?契約㎡単価の月平均を見てみましょう。(同じく2009年1月~2017年3月までの月の平均値)

■首都圏中古マンション契約金額の月平均

(万円)

.JPG)

★縦軸は万円、平米単価

(公益財団法人 東日本不動産流通機構「月例マーケットウォッチ」データを基に、社団法人住宅・不動産総合研究所が作成)

中古マンションは、特段、時期や季節によって契約価格に大きく差が出る訳ではないようです。

「買いたい時」が「買い時」と言える?

ここまで、いくつかのポイントで中古物件の買い時についてみてきましたが、これは「理屈にすぎない」と言えるかもしれません。

重要なのは、どんな家を選ぶかということ。高額な買い物、そして長い付き合いとなる住宅ですので、希望にあった物件に巡り合った時、それがまさに買い時だと思います。

よって、常日頃から物件情報を確認し、いざ物件が決まった時にすぐに走り出せるように資金計画をしっかり立てておきまましょう。

2017年06月22日(木)